等额本息和等额本金,两种还款方法一字之差,但却有着非常大不一样。那样问题来了,如何选择还款方法才最便宜呢?

对于购房者来讲,两种方法的不同会产生很不同的结果。

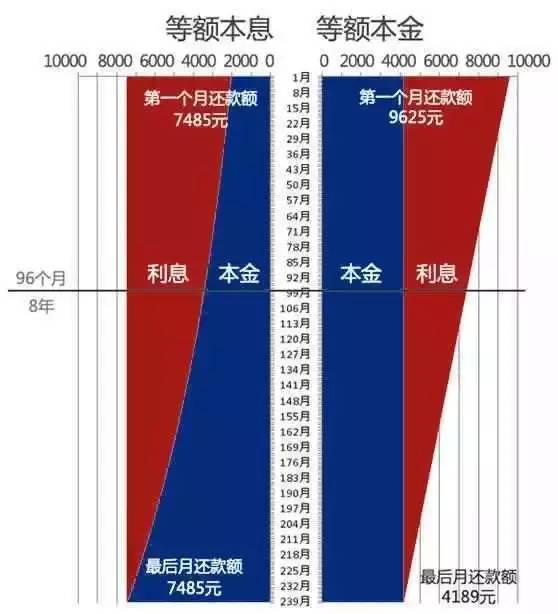

假如贷款一百万买房,然后计划20年还清,两者还款上的不同之处呢?大家先来看一张图:

这张图上红色的部分是还款的利息,蓝色的部分是还款的本金。

等额本息法

等额本息法非常重要的一个特征是每月的还款额相同,从本质上来讲是本金所占比率逐月递增,利息所占比率逐月递减,月还款数不变,即在月供“本金与利息”的分配比率中,前半段时期所还的利息比率大、本金比率小,还款期限过半后逐步转为本金比率大、利息比率小。

注意:在等额本息法中,银行一般先收剩余本金利息,后收本金,所以利息在月供款中的比率会随本金的降低而减少,本金在月供款中的比率因而升高,但月供总额维持不变。

等额本金法

等额本金法最大的特征是每月的还款额不同,呈现逐月递减的状况;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,如此就形成月还款额,所以等额本金法第一个月的还款额最多,然后逐月降低,越还越少。

从上面大家可以看出,在普通的状况下,等额本息所支出的总利息比等额本金要多,而且贷款期限越长,利息相差越大。

在前面几年时间里,相较于等额本息,等额本金的还款数额都更多一些,还款重压也更大,完全感受不到利息少有哪些好处。

所以,从这个角度来看,等额本息还款,其实就是用更多的利息来换取更小的还款重压。

那等额本金应该用在什么地方呢?对于投资性购房者和购房首付比率较高的购房者来讲等额本金其实愈加划算一些。一方面投资性购房者都期望飞速还完贷款,防止房屋对现金流的依靠。那样在贷款时间较短的状况下,飞速还完贷款,选择等额本金就更好一些。一方面可以节省一部分利息,一方面可以飞速降低剩余的本金,在有需要的时候将剩余贷款飞速还完,然后借助房屋进行再筹资。

等额本息合适的人群

等额本息每月的还款额度相同,所以比较适合有正常开支计划的家庭,尤其是年青人,而且伴随年龄增大或职位升迁,收入会增加,生活质量自然会上升。假如这种类型的人选择等额本金法的话,前期重压会很大。

等额本金合适的人群

等额本金法由于在前期的还款额度较大,而后逐月递减,所以最适合在之前还款能力强的贷款人,当然一些年龄稍微大一点的人也最适合这种方法,由于伴随年龄增大或退休,收入或许会降低。

实质上,等额本金法与等额本息法并没非常大的优劣之分,大多数是依据每一个人的近况和需要而定的。等额本息利于记忆、规划、便捷还款。

事实上绝大部分人也都是选择“等额还款方法”,由于这种方法月还款额固定还款重压均衡,与等额本金法差别更不是很大,况且伴随时间的增长,会使资金的用法价值产生了不同。当然,也有很多人经济相对宽裕,想使自己未来的生活愈加轻松及节省本钱,会选择等额本金法。

简单来讲选择哪种还款方法,需依据每一个人的近况和对将来的规划而定,不要一味的相信其他人的话。